CRM personalizzato per broker e agenzie assicurative

Lettura 9 min · AstraLoop Studio

Se gestisci un'agenzia o fai il broker assicurativo, il tuo problema non è trovare uno strumento per salvare i contatti. Il problema è che il valore del tuo lavoro sta tutto nella continuità. Una polizza che scade e non viene rinnovata è un cliente che se ne va, spesso senza che nessuno se ne accorga finché non è troppo tardi. E i gestionali standard, pensati per la contabilità o per il singolo ramo, non ti aiutano a governare quel ciclo.

Un CRM personalizzato per broker e agenzie assicurative non è un lusso da grandi gruppi. È l'infrastruttura che tiene insieme le due metà del tuo business: da un lato la macchina dei rinnovi (portafoglio, scadenze, cross-selling), dall'altro l'acquisizione di nuovi clienti. In questo articolo vediamo cosa deve fare davvero, dove i software generici falliscono e quando conviene farsene costruire uno su misura invece di adattare quello del vicino.

Perché Excel e i gestionali standard non bastano

Quasi ogni agenzia parte con lo stesso setup: il gestionale della compagnia (o due, o cinque, uno per mandato), un file Excel per le scadenze e la memoria del titolare per tutto il resto. Funziona finché il portafoglio è piccolo. Poi cresce, e iniziano i buchi.

I limiti sono strutturali, non di disciplina:

- Dati sparsi su più mandati. Il cliente Rossi ha l'auto con una compagnia, la casa con un'altra, la RC professionale con una terza. In nessun sistema vedi il quadro completo del cliente, quindi ti sfuggono sia le occasioni di cross-selling sia i segnali di abbandono.

- Le scadenze le rincorri a mano. L'Excel non ti avvisa. Sei tu che ogni lunedì mattina apri il file, filtri per mese e speri di non aver saltato una riga. Basta una settimana di ferie o un picco di lavoro e un rinnovo salta.

- Nessuna traccia delle conversazioni. Hai richiamato il cliente che voleva pensarci? Gli hai mandato il preventivo aggiornato? Se la risposta vive nella testa del collaboratore che oggi è a casa, l'informazione di fatto non esiste.

- L'acquisizione è scollegata dalla gestione. I lead che arrivano dal sito o dalle campagne finiscono in una casella email o in un altro foglio. Il passaggio da "contatto interessato" a "cliente con polizza attiva" non è tracciato, quindi non sai quanto ti costa acquisire né dove perdi per strada.

Il risultato è che passi più tempo a fare da collante tra sistemi che a vendere e a consigliare. Ed è esattamente il tipo di lavoro ripetitivo che si può togliere di mezzo con un po' di automazione dei processi aziendali ben pensata.

Cosa deve fare un CRM per broker assicurativi

Un CRM assicurativo che funziona si regge su due gambe. La prima è la gestione del portafoglio esistente, dove sta la marginalità più sicura. La seconda è l'acquisizione, che alimenta la crescita. Vediamole separate, perché richiedono logiche diverse.

1. Anagrafica cliente e polizze collegate

Il cuore del sistema è la scheda cliente che raccoglie tutto: dati anagrafici, nucleo familiare o azienda, e ogni polizza attiva con ramo, compagnia, premio, decorrenza, scadenza e frazionamento. Quando apri Rossi vedi che ha tre polizze, che la RC auto scade tra 40 giorni e che non ha una copertura infortuni. In un colpo d'occhio hai sia il promemoria del rinnovo sia l'opportunità commerciale.

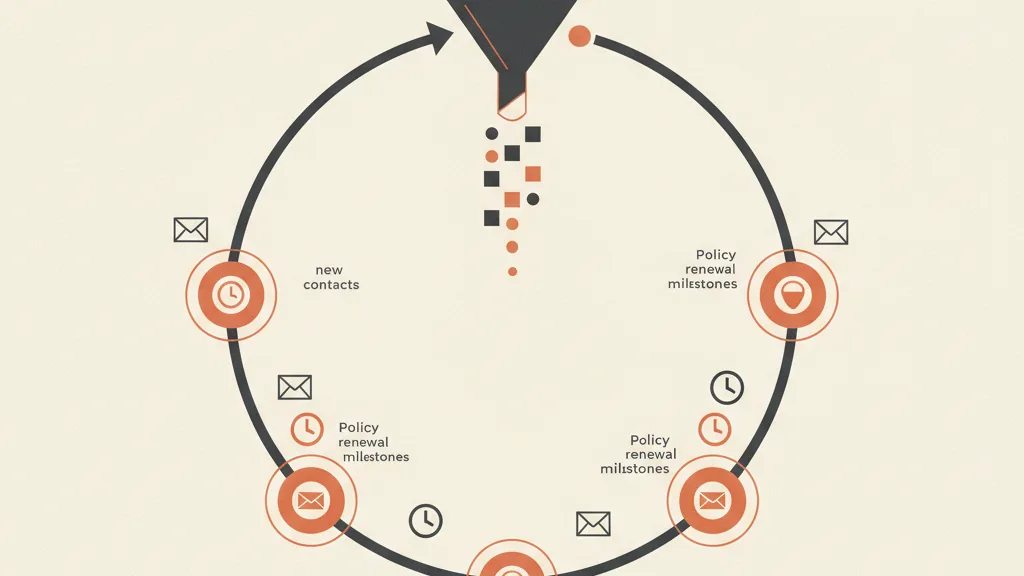

2. Motore di scadenze e rinnovi

Questa è la funzione che ripaga il CRM da sola. Il sistema deve calcolare le scadenze in autonomia e attivare una sequenza di azioni prima che il termine arrivi. Un esempio di workflow tipico:

| Momento | Azione automatica |

|---|---|

| 60 giorni prima | Il broker riceve la lista rinnovi del mese, con priorità sui premi alti e sui clienti a rischio |

| 45 giorni prima | Email o messaggio WhatsApp al cliente con avviso e proposta di revisione della copertura |

| 20 giorni prima | Se non arriva risposta, il sistema crea un task di richiamo telefonico assegnato all'operatore |

| Post scadenza | Se il rinnovo non è avvenuto, il cliente entra in una lista di recupero prioritaria |

Non è fantascienza. È la stessa logica dell'automazione del follow-up commerciale, applicata al ciclo di vita della polizza. La differenza tra un'agenzia che rinnova il 90% del portafoglio e una che ne perde il 15% ogni anno spesso sta tutta qui.

3. Gestione dei preventivi e delle trattative aperte

Ogni preventivo che esce dovrebbe avere uno stato: inviato, in attesa, accettato, perso. Senza questo, i preventivi non chiusi svaniscono nel nulla. Un CRM ben fatto tiene traccia di ogni trattativa e riattiva in automatico quelle ferme da troppo tempo, esattamente come funziona il recupero automatico dei preventivi non chiusi. Per un broker questo vale doppio, perché il cliente che chiede un preventivo e poi sparisce spesso ha solo bisogno di una spinta al momento giusto.

4. Integrazione con i canali di acquisizione

Qui si chiude il cerchio. I lead che arrivano da campagne, dal sito o dal passaparola devono entrare direttamente nel CRM, non in un secondo strumento. Ogni contatto nuovo viene qualificato, assegnato e seguito con una sequenza dedicata. Se ti muovi su questo fronte, vale la pena capire prima come si struttura la lead generation nel settore assicurativo, dove i tempi di risposta e la qualificazione contano più del volume grezzo di contatti.

Il vantaggio di avere acquisizione e gestione nello stesso sistema è che il funnel alimenta direttamente il CRM: il lead diventa cliente, il cliente entra nel ciclo dei rinnovi, e a scadenza rientra nel motore di cross-selling. Un flusso solo, misurabile dall'inizio alla fine.

5. Compliance e tracciabilità (IVASS e GDPR)

Il settore è regolato: adeguatezza della proposta, questionari, documento informativo precontrattuale, tracciabilità dei consensi. Un CRM su misura può incorporare i tuoi obblighi come parte del flusso, archiviando i documenti giusti al momento giusto e tenendo lo storico dei consensi al trattamento dati. Non è un consiglio legale (per gli obblighi IVASS e GDPR fai sempre riferimento alla normativa vigente e al tuo consulente), ma progettare il sistema attorno alla compliance ti evita di rincorrerla dopo.

CRM su misura o software assicurativo pronto?

La domanda giusta non è "custom contro standard" in astratto, ma cosa serve davvero alla tua agenzia. Ecco un confronto onesto:

| Aspetto | Software verticale pronto | CRM su misura |

|---|---|---|

| Tempi di avvio | Rapidi | Più lunghi (c'è la progettazione) |

| Adattamento ai tuoi mandati e processi | Ti adatti tu al software | Il software si adatta a te |

| Integrazione acquisizione più gestione | Spesso assente o macchinosa | Nativa, è il punto centrale |

| Costo nel tempo | Canone per utente, cresce col team | Investimento iniziale, poi costi contenuti |

| Automazioni personalizzate | Limitate a quelle previste | Modellate sul tuo flusso reale |

La regola pratica: se lavori con pochi rami standardizzati e ti basta gestire le scadenze, un verticale pronto può bastare. Se invece il tuo valore sta in processi tuoi (segmentazione del portafoglio, cross-selling strutturato, un funnel di acquisizione integrato), il software standard diventa una gabbia. Abbiamo trattato questo bivio in modo più ampio in CRM su misura o standard, quale scegliere, che vale la pena leggere se sei ancora indeciso sull'approccio.

Vuoi capire come un CRM costruito sul tuo portafoglio ridurrebbe i rinnovi persi? Richiedici un'analisi gratuita del tuo ciclo scadenze-rinnovi-acquisizione.

Quanto costa e quanto tempo serve

Sono le due domande che ricevo sempre. Sulla cifra: un CRM su misura per un'agenzia assicurativa non si compra a scaffale, quindi il prezzo dipende dal numero di integrazioni (quanti gestionali di compagnia devi collegare), dalla complessità delle automazioni e dalla parte di acquisizione. Per farti un'idea concreta degli ordini di grandezza abbiamo scritto una guida dedicata al costo di sviluppo di un CRM personalizzato, che ti dà i range reali senza giri di parole.

Sui tempi: un sistema che copra portafoglio, scadenze e rinnovi si mette in piedi in poche settimane per una versione operativa, poi si estende per fasi (acquisizione, cross-selling avanzato, reportistica). Non serve aspettare che sia "completo" per iniziare a usarlo: il valore sui rinnovi lo vedi già dalla prima campagna di scadenze automatizzata. Se vuoi capire le tempistiche in generale, qui trovi quanto tempo serve per implementare un CRM.

Da dove partire

Il consiglio pratico è non partire dal software, ma dal tuo ciclo. Prendi carta e penna e mappa cosa succede da quando un contatto arriva a quando una polizza scade e va rinnovata. Dove si perdono le informazioni? Quali passaggi fai a mano ogni settimana? Quali clienti sono usciti l'anno scorso, e perché?

Quella mappa è la specifica del tuo CRM. Un buon CRM personalizzato con funnel integrato non è altro che quella mappa tradotta in un sistema che lavora per te, invece del contrario. Meno tempo a fare da collante tra Excel e gestionali, più tempo a consigliare i clienti e a farne entrare di nuovi.

Il portafoglio che hai già è il tuo asset più prezioso. Proteggerlo dai rinnovi mancati e farlo crescere col cross-selling vale, quasi sempre, più di qualsiasi nuova campagna. Un CRM costruito attorno al tuo lavoro è ciò che rende tutto questo possibile in modo sistematico, e non affidato alla memoria.

Domande frequenti

Un CRM personalizzato serve anche a un'agenzia assicurativa piccola?

Sì, anzi spesso di più. Nelle piccole agenzie le scadenze e i follow-up dipendono dalla memoria di una o due persone, ed è lì che si perdono i rinnovi. Un CRM su misura, anche in versione ridotta, mette in sicurezza il portafoglio senza dipendere dal singolo collaboratore.

Il CRM si integra con i gestionali delle compagnie?

Dipende da cosa mettono a disposizione le compagnie (API, esportazioni, tracciati). Un CRM su misura è progettato attorno ai mandati che hai, collegandosi via integrazione dove possibile e via import strutturato dove le compagnie non offrono un accesso diretto. È uno dei punti da definire in fase di analisi.

Come gestisce le scadenze e i rinnovi delle polizze?

Il sistema calcola le scadenze in autonomia e attiva una sequenza di azioni prima del termine: avvisi al broker, comunicazioni al cliente via email o WhatsApp, task di richiamo se non arriva risposta. Così nessun rinnovo dipende dal ricordarsene a mano su un foglio Excel.

Un CRM assicurativo gestisce anche l'acquisizione di nuovi clienti?

Un CRM su misura pensato bene sì. I lead da sito, campagne o passaparola entrano direttamente nel sistema, vengono qualificati e seguiti con sequenze dedicate, e una volta diventati clienti entrano nel ciclo dei rinnovi. Acquisizione e gestione vivono nello stesso flusso, non in strumenti separati.

Quanto costa sviluppare un CRM su misura per un broker?

Non c'è un prezzo unico: dipende dal numero di integrazioni con i gestionali, dalla complessità delle automazioni e dalla parte di acquisizione. Il modo più serio per avere una cifra è un'analisi del tuo ciclo di lavoro. Puoi partire da una versione operativa e ampliarla per fasi.

È compatibile con gli obblighi IVASS e GDPR?

Un CRM su misura può incorporare i tuoi obblighi nel flusso: archiviazione dei documenti precontrattuali, tracciabilità dei consensi al trattamento dati, storico delle comunicazioni. Per gli adempimenti specifici fai sempre riferimento alla normativa vigente e al tuo consulente, ma il sistema può essere progettato per aiutarti a rispettarli.

Raccontaci come lavora oggi la tua agenzia: mappiamo insieme il flusso e ti diciamo, senza impegno, cosa automatizzeremmo per primo.